A post-covid gazdasági fellendülés energia szűkösséget és szénreneszánszot szült Európában. Meredeken emelkedik a földgáz, a kőolaj és a szén ára most már nem csak Európában, hanem globálisan is.

A bajok eredője az, hogy az EU döntéshozói a nagy megújuló boom-ban nem figyeltek oda az ellátásbiztonság folyamatos fenntartására, a gáztárolók feltöltöttsége alacsony, úgy, hogy az utánpótlás is akadozik. Ráadásul a deklarált 2050-es karbonsemlegesség miatt elmaradtak a hagyományos erőművi szegmensbe való beruházások, az üzembiztonságot garantáló és a hatékonyságnövelő nagyfelújítások. A covid miatti gazdasági lassulás energia túltermelési válságot eredményezett, a leálló termelési kapacitások miatt vészesen csökkentek az energiaszűkösség esetén bevethető tartalékok. Ebben a helyzetben találta Európát a post-covid gazdasági fellendülés komoly energiahiányt generálva. Az a paradox helyzet állt elő a földgáz robbanásszerű áremelkedése miatt, hogy a rekord magasságú CO2 kvótaár ellenére, mely elsősorban a szén- és lignittüzelésű erőműveket sújtja, tapasztalható egy erőteljes termelési elmozdulás a földgáztüzelésű erőművektől a széntüzelésű erőművek irányába a Fit for 55%! csomagot épp csak elindító Európai Unióban.

Miért és hogyan alakulhatott ez így? Az okokat keresve vissza kell mennünk 2020 márciusáig, a koronavírus veszélyhelyzet deklarálásig, illetve meg kell vizsgálnunk azt, hogy mindez milyen változásokat idézett elő az energiaszektorban és milyen problémákat hozott a felszínre.

A koronavírus veszélyhelyzet erőteljes, 7-15%-os energia fogyasztás-csökkenést eredményezett 2020 végére Európában, az energia túltermelési válság kezdeti tüneteivel. A veszteségek nem csak az energiakereskedők szintjén jelentek meg, hanem a termelők (erőművek) és a szolgáltatók jövedelmezősége is csökkent, veszélybe sodorva működőképességüket és ezen keresztül az ellátásbiztonságot. Az is benne volt a pakliban, hogy a folyamatban bekövetkezik egy olyan pont, amikor elkerülhetetlen lesz az állami beavatkozás. Ez nem történt meg, mert a kínálati oldal, ha lassan is, ha veszteségek árán is, de alkalmazkodott a krízishelyzethez. Folyamatosan csökkent az energiahordozók kitermelése és importja, sőt a kapacitások egy része le is épült, hiszen nem lehetett látni a folyamat végét. Csökkent az európai energiatermelés, párhuzamosan a határérték feletti kibocsátású fosszilis erőművek BAT/BREF rendelet szerinti leállításával (a széntüzelésű erőművek 82% nem felel meg a 2021-ben életbe lépő szigorú környezetvédelmi sztenderdeknek), valamint az atomerőműveket több tagállamban is érintő atomstoppok menetrendjének megfelelően. A kapacitásleállításokon túl, költségcsökkentés címén, a nagyjavítások és az üzembiztonság-növelő felújítások is elmaradtak a hagyományos erőművi szegmensben Európa-szerte.

Az európai erőműpark számottevő hányadát több évtizeddel korábban - akár fél évszázadnál is régebben épült szén-, földgáz- és olajtüzelésű blokkok teszik ki (1. ábra). Ezek az öreg erőművek a hosszú üzemévek során visszatérítették a beruházási költségeket, így ezt követően termelési költségükben jelentős csökkenés következett be. Az értékcsökkenési leírás (amortizáció) terhe alól felszabadult erőművek piaci versenyképessége ezáltal megnövekedett és magas kihasználtság mellett alaperőműveivé váltak az európai villamosenergia-piacnak, leszorítva a villamos energia árát.

1. ábra - A Kelet-Európai régió erőműveinek kor- és tüzelőanyag eloszlása. Forrás: Platts WEPP 2017Q4 és EurObser’ER

Az öreg erőművek aranykorának azonban vége, a jövőkép hiányában gyakorlattá vált az úgynevezett „roncsrajáratás”, mely az erőművi berendezések elöregedésének és elhasználódásának következtében az üzembiztonság és megbízhatóság csökkenésével, valamint a karbantartási költségek egekbe szökésével jár. Ennek oka, hogy a már idézett BAT/BREF irányelv értelmében az EU szén- és lignittüzelésű erőművi kapacitásainak 82%-át kell kivonni vagy teljesen felújítani 2021-el bezárólag. A termelésbe még bevonható tartalékkapacitások ezért vészesen megfogyatkoztak az EU-ban, azzal együtt, hogy egészen máig az önellátási képesség divatjamúlt túlbuzgóságnak számított, és az olcsó import volt a kulcsszó a politikai döntéshozók körében. Csakhogy válsághelyzetben nincs olcsó import, minden ország csak azokra a termelő kapacitásokra számíthat, ami fölött rendelkezik, ami az ország területén belül van. Az időjárásfüggő megújulók pedig ellátásbiztonsági szempontból egyelőre nem tudják helyettesíteni a hagyományos (fosszilis és atom) energiatermelői ágazatot. Most látszik ez igazán, amikor az energiahiány az egekbe emeli az energiaárakat, amely továbbgyűrűző hatásként kiválthatja az alapvető ipari termékek és élelmiszerek érezhető arányú drágulását.

A jelenlegi fűtési szezon előtti helyzet az, hogy alacsonyak az európai földgázkészletek, a tárolók feltöltöttségi szintje 70 százalékos a szokásos 95 százalék helyett, és meredek áremelkedés tapasztalható az olaj, a földgáz és a szén piacán is. Az olajár emelkedését a csökkent kínálat generálja, az OPEC csak lassan tudja növelni a kitermelést, de az amerikai kitermelés is messze van még a covid előtti szinthez képest. Ráadásul a szén tonnánkénti ára is megháromszorozódott év eleje óta.

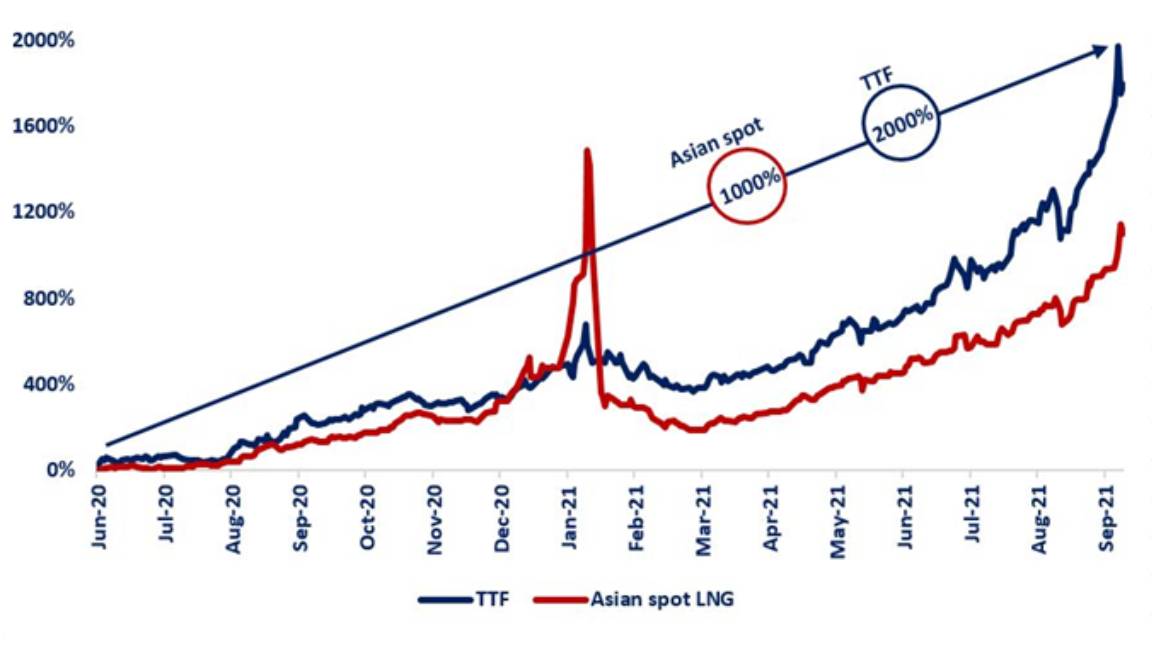

Az a paradox helyzet állt elő, hogy a földgáz ára akkorát ralizott 2021 júniusa óta (2. ábra), hogy a rekord magasságú CO2 kvótaárak ellenére, melyek elsősorban a szén- és lignittüzelésű erőműveket sújtják, az emelkedő szénárak mellett is tapasztalható egy erőteljes termelési elmozdulás a földgáztüzelésű erőművektől a széntüzelésű erőművek irányába.

2. ábra – Az európai gázpiaci helyzet markerezésére használt holland spot ár (TTF) 2021. június 20-óta 1500%-al, az ázsiai spot LNG ár 1000%-al növekedett. Forrás: europeangashub.com (LNG: cseppfolyósított földgáz – Liquified Natural Gas)

A 2030-ra 60 százalékos ÜHG kibocsátáscsökkentést és 2045-ös karbonsemlegességet tervező Németország villamosenergia mixében a szén aránya 20,8 százalékról 27,1 százalékra emelkedett az idei első félévben. Nagy Britannia 2024 októberére ígérte a „coal exit”-et, azaz a szén teljes kivezetését a villamosenergia termeléséből, ehhez képest az energiahiány miatt újból beindítottak öreg szénerőműveket, melynek eredményeként a széntüzelésű erőművek részesedése a brit villamosenergia termelésben a duplájára nőtt. És az EU eközben még mindig azon vitatkozik, hogy az atomenergia csak kicsit vagy nagyon karbonmentes-e.

Mint ahogy az szinte törvényszerű, a baj sosem jár egyedül, a fentieken kívül sok egyéb körülmény összecsúszása is közrejátszott a jelenlegi helyzet kialakulásában, tudhattuk meg Ságvári Pál MEKH elnökhelyettes szeptember 29-i Portfolio.hu-nak adott interjújából:

„A mostani rendkívüli árhelyzet soktényezős, amelyek egy része átmeneti, míg a többi strukturális jellegű, és akár hosszabb távon is velünk maradhat. Mind az orosz, mind a norvég oldalon átmeneti ellátási zavarok léptek fel, kiestek mezők és szállítóvezetékek is. Amerikában egy hurrikán miatt az exportra szánt LNG hajók akadoznak, illetve egy politikai vita is zajlik az orosz Gazprom és az európai intézmények között, ami az Északi Áramlat-2 üzembe helyezésével kapcsolatos. A másik oldalon pedig a pandémia harmadik hullámából kijött erős európai kereslet találkozik ezzel a kínálati zavarral. Ráadásul az ázsiai igények még az európainál is magasabbak, ami az európai piac rugalmasságát adó LNG szállítmányokat mágnesként húzza el.

Elsősorban az orosz többletforrás adhat majd likviditási lökést és így némi árenyhülést az európai piacnak, de a helyzet várhatóan majd csak a nagyvezetékek körüli viták rendeződésével, a fűtési szezont követően fog helyreállni.”

A magyar villamosenergia rendszer (VER) megbízható és a klímapolitikai céloknak is megfelelő működését ma egy optimális struktúrájú, a műszaki lehetőségekhez igazodó megújuló áramtermelés, a rendszerszintű egyensúlyt és flexibilitást biztosítani tudó földgáz-tüzelésű erőművi flotta és az ellátásbiztonságot garantáló szén-dioxid-mentes atomerőművi kapacitás biztosítja. A földgázra tehát még bizonyosan fontos szerep hárul hosszútávon mind a földgáz-tüzelésű áram és kapcsolt erőművek révén, mind az épületfűtésben játszott domináns szerepén keresztül. Jelenleg az időjárásfüggő megújulók zavartalan rendszerintegrációja sem képzelhető el a kiegyenlítő szerepű, rugalmasságot biztosító földgáz-tüzelésű erőművek nélkül. És ameddig ez így lesz, addig földgázra a lehető legalacsonyabb áron és az ellátásbiztonságot garantáló módon szükség lesz.

Szijjártó Péter külgazdasági és külügyminiszter szeptember 27-i kormany.hu-n megjelent nyilatkozatából idézve: „a realitás az, hogy valós, működőképes alternatívák hiányában Magyarország energiaellátását jelenleg legbiztonságosabban, legkiszámíthatóbban a Gazprommal kötött hosszú távú szerződés keretében lehet garantálni”.

De ezzel nem csak mi vagyunk így. Az Európai Unió földgáz importjának a 48 százaléka származott a Gazpromtól, melynek az európai irányú szállításai 23 százalékkal nőttek első hét hónapjában. Az Északi Áramlat-2 gázvezeték üzembe helyezése után pedig az orosz földgáz beszerzések aránya 60 százalék fölé nő az EU-ban. Azaz, a felszínen látszó folyamatos politikai hiszti és Oroszország hátrányos megkülönböztetése ellenére a Nyugat gazdasági értelemben annyira megbízhatónak tartja az orosz partnerét, hogy függeni is mer tőle (3. ábra). Okafogyott tehát a hazai ellenzék mantrázása a magyar energetikai orosz-függésről. Hazánk nem egyedül, hanem az EU-val együtt függ az orosz gázimporttól, azonban az oroszok is függnek az EU-tól, mint legnagyobb és legfizetőképesebb vásárlójuktól.

3. ábra – A realitás az, hogy csak a Gazprom tud évi 180 milliárd köbméter földgázt szállítani az EU-ba biztonsággal és kiszámíthatóan. Forrás: Energy Newsletter Turkey

3. ábra – A realitás az, hogy csak a Gazprom tud évi 180 milliárd köbméter földgázt szállítani az EU-ba biztonsággal és kiszámíthatóan. Forrás: Energy Newsletter Turkey

Magyarország tehát ezen a területen is jó lóra tett és meg tudta őrizni a stabilitását ezekben az energiavészterhes időkben. Németországban év eleje óta háromszorosára emelkedett a magyarnál korábban is két és félszer drágább gáz ára és még a jelentős hazai energiaforrásokkal bíró Romániában is négy-hétszeres áremelkedést prognosztizálnak.

A magyar energiaárak ezzel szemben a válságállóbak közé tartoznak hála például a hosszútávú magyar-orosz gázszállítási szerződésnek, vagy az olcsón áramot termelő Paksi Atomerőműnek (lásd az ezzel kapcsolatos írásainkat:

A megújuló energia ellátásbiztonságra gyakorolt hatása,

Ideológiai támadás alatt az atomenergia?

Az üzemanyagárakat leszámítva az európai energiaválság eddig nem gyakorolt mély hatást a hétköznapjainkra. Reméljük, ez így is marad. Minderre garancia az a kormányzati energiapolitika, amely sosem tévesztette szem elől az ellátásbiztonság elsődlegességét.