Még be sem vezették máris okafogyottá vált az Európai Bizottság által javasolt földgáz ársapka. Egy, hogy a földgáz ára nem azért magas, mert a kitermelő, exportáló országok drágán adják. Azért magas, mert egyre kevesebbet szállítanak belőle az európai piacra. Az ársapka bevezetése tehát értelmetlen, mert nem lesz tőle több gáz.

Kettő, a földgáz ársapka szankcióként történő bevezetése azért is értelmetlen, mert megszűnőfélben van az az ok, amiért be akarták vezetni.

Az elsődleges ok az oroszok szankcionálása volt, eszközként szolgált volna arra, hogy a Bizottság valahogy tudja csökkenteni a nagykereskedelmi gázárat az EU-ban. Emlékezzünk csak arra, hogy az EU 500 Mrd m3-es földgáz fogyasztásából 400 Mrd m3 az import, ennek a 40-47%-át szállították az oroszok. Tehát az orosz gáz meghatározó szerepű az EU nagykereskedelmi gázár kialakításában, rövidtávon senki nem tudja helyettesíteni ezt az évi 160-180 Mrd m3-es mennyiséget.

Az európai orosz földgázszállítások napjai meg vannak számlálva

Miért mondtam, hogy az ársapka racionalitása most már megkérdőjelezhető? Azért, mert az európai orosz gázszállítások napjai meg vannak számlálva. Jelenleg az eredeti 160-180 milliárd m3-nyi mennyiség 9%-a érkezik csak. Lassan csak a Törökországot, Szerbiát és Magyarországot ellátó Török Áramlat vezeték fog működni a négy nagy vezetékrendszerből (Északi Áramlat, Yamal, Testvériség, Török Áramlat), de már itt is gyülekeznek a viharfelhők. A Gazprom sorra mondja fel a karbantartási-felügyeleti szerződéseket szeptember 16-tól itt is. Ettől függetlenül jelenleg szerződés szerint érkezik az orosz gáz Magyarországra.

Ha a földgáz ársapka bevezetése ezután is napirenden a marad, az már elsősorban a norvég és az egyéb importra fog vonatkozni és persze szignifikánsan érinteni fogja az LNG behozatalt is. Megjósolható, hogy ebben az esetben az eredetileg Európának szánt LNG is Ázsia felé veszi majd az irányt. Ezen a meglátáson alapszik az az olasz és belga javaslat, ami szerint az összes uniós gázimportra egy olyan rugalmas ársapka-rendszert kéne bevezetni, ami egyrészt féken tartaná az árakat, másrészt érdekelté tenné az oroszokat, norvégokat, amerikaiakat, katariakat, algériaiakat, és minden egyéb beszállítót, hogy továbbra is szállítsanak Európába gázt.

Miután a gyakorlatban ritkán sikeres egy olyan megoldás, amikor a kecske is jóllakik és a káposzta is megmarad, nem túlzás, ha kijelentjük, hogy ez javaslat nem fogja orvosolni az alapvető problémát, azaz ettől nem lesz több földgáz Európában, mint ahogy ezt a norvég miniszterelnök is nyilatkozta.

Ha nem lesz orosz földgáz, akkor mi lesz?

Az egyoldalú orosz földgáz import diverzifikálása 2010 óta prioritás a magyar energiapolitikában. De amíg ebben az EU vezetésének a támogatására próbáltunk építeni, erőfeszítéseinket nem kísérte siker. A NABUCCO és a Déli Áramlat projekt éppen a Bizottság ellenállásán bukott meg.

Sokkal eredményesebbé vált a regionális, a V4+ országokkal való együttműködés. A 2010 óta folyamatosan épülő határkeresztező kapacitások révén – itt elsősorban a szlovák/magyar- és az osztrák/magyar interkonnektorra gondolva - Magyarország valóban belépett az EU piacokra. A két interkonnektor kapacitásával számolva a 10-12 milliárd m3/év nyugati irányból való importlehetőség elméletileg lefedi a teljes importszükségletünket. A fő kérdés tehát már nem az infrastruktúra, hanem a források elérhetősége.

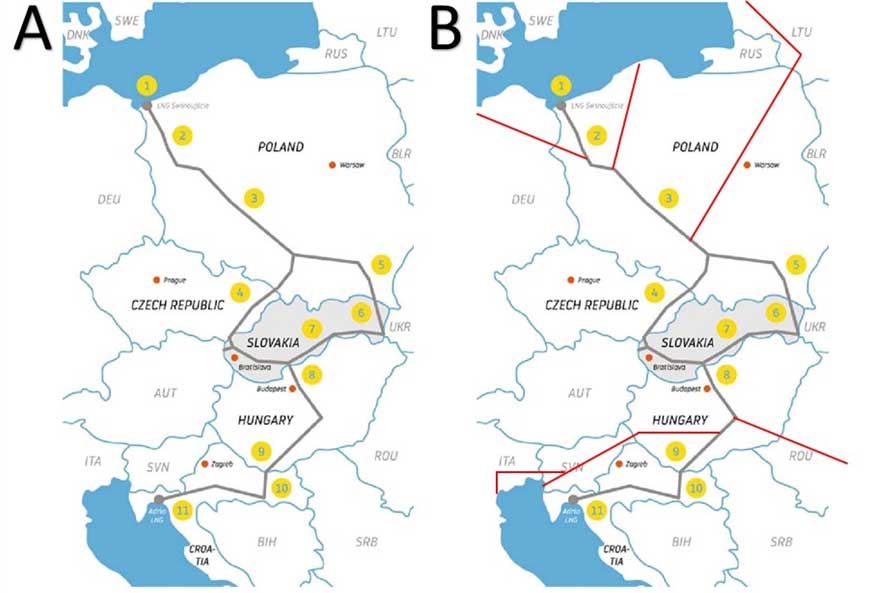

A háborús helyzetben nem csoda, hogy elsikkadt az a bejelentés, hogy tíz év alatt kiépült az ún. Észak-Déli földgáz folyosó (1. ábra), ami összeköti a régiónkat északon a működő (Świnoujście) és a tervezett (Gdansk) lengyel LNG terminálokkal, délen pedig az Adriai tenger mellett működő krk-i terminállal. Mind az Adriai tenger felől, mind a lengyel terminálból érkezett már Magyarországra LNG.

1. ábra – Elkészült a közép-európai ún. Észak-Déli földgáz korridor (A panel), ami elvileg Oroszországtól és Ukrajnától is független LNG-alapú földgáz-kereskedelmet tesz lehetővé (szürke vonalakkal jelölve) és jelentősen tovább fejleszthető (B panel) északon az épülő német, lengyel és baltikumi terminálok felé, délen pedig román, szlovén és észak-olasz irányba (piros vonalakkal jelölve). Forrás A panel: Figulová & Wertlen (2021) Between Energy Security and Energy

Transition: Visegrad Gas Hub / B panel: Klímapolitikai Intézet

A jó hír, hogy ez az új betáplálási irány nagymértékben továbbfejleszthető. Északon kapcsolat létesíthető a most épülő észak-német és baltikumi (pl. Klaipéda) LNG terminálokkal, valamint a norvég földgázt Lengyelországba hozó balti vezetékkel (Baltic Pipe). Délen egyrész becsatornázhatóvá válnak a szlovén és az észak-olasz LNG terminálok, a Krk-i terminál is jelentős kapacitásbővítés előtt áll, illetve a jelenleg nem működő Transz-Balkáni vezeték felújításával elérhetővé válhat az épülő román LNG terminál (Neptun Deep), illetve a fekete-tengeri földgáz lelőhelyek.

Földgázellátásunk legfontosabb csomópontja jelenleg a kiskundorozsmai betáplálási pont, amin keresztül a Török Áramlat által szállított orosz gáz érkezik Magyarországra. Szakemberek szerint 2026-27 előtt nem reális az orosz földgáztól való függetlenedésünk.

Ha az EU szankciós politikájának következtében, vagy az Északi Áramlathoz hasonló szabotázs-akció miatt mégis borulna földgázellátásunk eddigi rendszere, akkor a fentiekben vázolt beszerzési diverzifikációval párhuzamosan szükség lesz a határkeresztező kapacitásaink fejlesztésére és bővítésére is.

Az adriai és a román LNG fogadása miatt növelni kell a horvát/magyar és a román/magyar gáz interkonnektor kapacitását, de tovább kell bővíteni az osztrák/magyar és a szlovák/magyar határkeresztező infrastruktúrát is. Egy adott forrásszerkezet vagy létező infrastruktúra átértelmezhető és átalakítható.

Ezért létezik B terv.

Az évtizedekig minket ellátó Testvériség vezeték is új értelmet nyerhet, hiszen rajta keresztül mód nyílik Ukrajna földgázzal való ellátására. Így Magyarország is megőrizheti kelet-nyugati hídként a földgáz tranzit szerepét az energiakereskedelemben. Ehhez viszont békére lenne szükség, békére minél előbb.