Az egymást követő válságok – beleértve a gazdasági, társadalmi, természeti és a legutóbbi járványügyi kihívásokat – világszerte rávilágítottak a gazdasági szerkezetek sürgős átalakításának szükségességére. Egy olyan modern és versenyképes rendszer kialakítása vált szükségessé, amelynek célja a zöld átmenet minimális környezeti terheléssel. Ez magában foglalja a természeti erőforrások fenntartható felhasználását, környezetbarát technológiák fejlesztését, valamint a zöld készségek és társadalmi tudatosság növelését. A komparatív előnyöket a régi gazdaságban a fosszilis tüzelőanyaggal való ellátottság alakította, melynek helyét egyre inkább a megújuló energiaforrások elérhetősége veszi át. Bár ezek az erőforrások is eltérően oszlanak meg földrajzilag, sokkal szélesebb körben hozzáférhetők, mint a fosszilis tüzelőanyagok. Ez előnyös több olyan feltörekvő piac és fejlődő gazdaság számára, amelyek már elkezdték kihasználni ezeket az új lehetőségeket a megújuló energiaforrások termelésének növelése érdekében.

A megújuló energiaforrásokra való nagyobb összpontosítás, valamint az energiatechnológiai fejlesztések, mint az energiatárolás és -átvitel, radikálisan átalakíthatják a globális energiapiacokat és a kereskedelmet. Az energiafogyasztási szokások átalakulása és a kereskedelmi struktúrák változása új győzteseket és veszteseket hoz létre. Azok a régiók, amelyek kedvező kombinációval rendelkeznek a megújuló energiaforrások, nap- és szélerőműparkok számára alkalmas területek, valamint vízhez való hozzáférés tekintetében, különösen előnyös helyzetben vannak. Ezek a régiók zöld hidrogén központokká válhatnak, amelyek energiát exportálhatnak a nagy keresleti központokba. Ez nem csak azt jelenti, hogy a fosszilis tüzelőanyagokat előállító vállalatok veszítenek, míg a megújuló energiaforrásokkal foglalkozók nyernek. Mindkét területen lesznek olyanok, akik sikeresek lesznek, és olyanok, akik hátrányos helyzetbe kerülnek.

A jövő megújuló energiapiacának kulcsszereplői a nagy gazdaságok, mint Kína, az EU és az USA lesznek. Kína 14. ötéves terve, amely meghatározza az elkövetkezendő zöld gazdasági célokat, az EU zöld megállapodása a klímasemlegesség érdekében, valamint az USA Inflációcsökkentési törvénye, amely jelentős klímavédelmi intézkedéseket tartalmaz, mind fontos kezdeményezések ezen a téren. Ezek az országok nagy területeik révén hatékonyan tudják hasznosítani a nap- és szélenergiát, és könnyen hozzáférnek alacsony költségű finanszírozási forrásokhoz.

A Közel-Kelet és az Észak-Afrika régiói is, különösen a napenergia hasznosításában, kulcsszerepet játszanak ebben az átalakulásban. Példaként említhetjük a marokkói Noor Ouarzazate napelemkomplexumot és az egyiptomi Benban Solar Parkot, amelyek a világ legnagyobb ilyen létesítményei közé tartoznak. Azonban a beruházás magas tőkeköltsége megnehezítik a fejlődő országok számára, hogy teljes mértékben részt vegyenek az új energiagazdaságban, még akkor is, ha jelentős megújuló energiaforrásokkal rendelkeznek.

A világ országainak átlaghőmérsékleti adataira és a 2100-as évre vonatkozó éghajlati előrejelzésekre támaszkodva, a szokásos üzletmenet útján megállapították, hogy a világ makroökonómiai szempontból súlyos veszteségeket fog szenvedni.

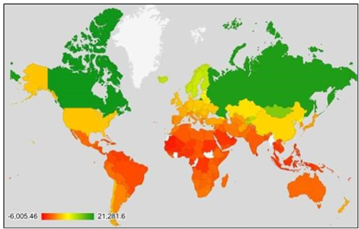

1.ábra – A klímaváltozás nyertesei és vesztesei

Forrás: https://publicseminar.org/2017/11/mapping-climate-justice/

Ahogy a fenti ábrán is láthatjuk a nyereségek rendkívül egyenlőtlenül oszlanak meg. A nyerteseknek – a zöld színnel jelölt országok – van a legtöbb idejük van arra, hogy elérjék az optimális hőmérsékleten történő GDP-termelést, vagyis a gazdaságuk hosszabb ideig lesz képes fenntartani a növekedést. Oroszország és Kanada nagy területei, amelyek korábban hideg teleik miatt többé-kevésbé lakhatatlanok voltak, most gazdaságilag életképesek lesznek –a távoli északi szélességi körökben élők számára az emelkedő hőmérséklet pozitív gazdasági hatást fog kiváltani. Új útvonalak nyílnak meg a Jeges-tengeren áthaladó hajók számára, így akár egy héttel lerövidítik az Európa és Ázsia közötti áruszállítási időt. A sárga országok sem járnak rosszul, de már kevesebb idejük van. A vesztesek – a narancssárga és piros színnel jelölt országok – viszont 2100-ra már elérhetik az optimális GDP-termelékenységi hőmérsékletüket.

Azt is figyelembe kell vennünk, hogy nem minden ország feltétlenül érdekelt az önbevalláson alapuló valós CO2-kibocsátási adatainak kiadásában, mivel jelenlegi helyzetükben inkább hasznos lehet számukra a melegebb éghajlat. Ez befolyásolhatja reakciójukat az éghajlatváltozásra. Azok az országok, amelyek nagyobb CO2-kibocsátással járulnak hozzá az üvegházhatású gázokhoz, hosszabb időn keresztül élvezhetik a melegebb éghajlat előnyeit, míg a kisebb kibocsátású országok. Ahogy láthattuk az ábrán, és a megfigyelhető migrációs és pénzügyi áramlatok mutatják, az éghajlatváltozás nem egyenletesen érinti a Föld országait. Ebből az következik, hogy különböző módon fogja őket motiválni az éghajlatváltozás elleni küzdelemben és az alkalmazkodási kísérletekben.

A zöld átállás jelentős hatást gyakorol az olajtermelő feltörekvő piacokra, például Nigériára, Kolumbiára és Angolára. Másrészről növelni fogja az olyan gazdaságok exportbevételét, mint Chile és Dél-Afrika, melyek kulcsfontosságú nyersanyagokkal rendelkeznek zöld energia szempontból. A globális gazdaság széttöredezettsége közepette a kritikus ellátás biztosítására irányuló rohanás más feltörekvő piacoknak is lehetőséget nyújthat a profitra. India és Mexikó kiemelkedik a zöld technológiák alternatív szállítóiként és a nyugati befektetések lehetséges haszonélvezőiként. Észak-Afrika jó helyzetben van a nap- és szélenergia fejlesztéséhez, és mind a kínai, mind a nyugati befektetésekből profitálhat.

Azonban a növekvő kereskedelmi akadályok és kereskedelmi háborúk, a külföldi közvetlen befektetések csökkenése, a megnövekedett technológiai szétválasztás és a megingott multilateralizmus az a négy csatorna, amelyen keresztül a geogazdasági széttagoltság hatással lehet a globális éghajlati célokra.

Az évtizedeken át tartó globális gazdasági integrációs törekvések most fordulni látszanak, mivel a tőkeáramlás lassulása és a nemzetközi válságok kezelésében tapasztalható együttműködés gyengülése egyre nyilvánvalóbb. Ez a geoökonómiai széttagoltság komoly veszélyt jelent a világgazdaságra, különösen az éghajlatváltozás elleni küzdelem szempontjából. Az éghajlati problémák megoldása hatékony és időszerű nemzetközi együttműködés nélkül gyakorlatilag lehetetlen. A fokozódó széttagoltság hátráltatná a világ számos országának azon célkitűzéseit, hogy elérjék a nettó zéró kibocsátást, különösen azokban az alacsony jövedelmű országokban, amelyek nem járulnak jelentősen hozzá a kibocsátásokhoz, és nem támogatják a széttagoltságot. Ennek eredményeként ezek az országok aránytalanul nagy terhet viselnének a globális problémák megoldásában.

Az olyan események, mint a 2008-as pénzügyi válság, a Covid-19 pandémia, a Brexit, az USA és Kína közötti kereskedelmi konfliktusok, az ukrajnai háború, valamint a G7-ek Oroszországgal szembeni szankciói mind a globális geogazdasági széttagoltság növekedését tükrözik. Míg a nemzetközi kereskedelem volumene továbbra is növekszik, a világ különböző részei közötti kereskedelmi kapcsolatok romlanak. Egy 2023-as IMF jelentés szerint a kereskedelmi széttagoltság globális gazdaságra gyakorolt hatása a globális GDP 0,2%-a és 7%-a között lehet.

A világ üvegházhatású gázkibocsátásának 54 %-át Kína, az Egyesült Államok, az EU és más G7-országok adják. Ezek a nemzetek 2050-re tűzték ki célul a nettó nulla kibocsátás elérését. Szorosan együttműködnek a környezeti áruk és technológiák kereskedelmében, amelyek alapvetőek a megújuló energia fejlesztéséhez és a kibocsátások csökkentéséhez. Azonban a kereskedelmi konfliktusok közöttük jelentős kockázatot jelentenek a zöld energiára való átállás szempontjából, és súlyos gazdasági következményekkel járhatnak világszerte.

Nemcsak a G7-országok és az EU, hanem az egész világ függ Kínától a környezetbarát technológiák terén. Kína tiszta energiaellátási lánca olyan kulcsfontosságú, hogy nélküle a globális energiaátállás nehezen lenne megvalósítható.

A Nemzetközi Energia Ügynökség (IEA) jelentése szerint a 2023-as években jelentősen megnőttek a tiszta technológiákba való befektetések – napelemekbe, szélenergiába, akkumulátorokba, elektrolizátorokba és hőszivattyúkba, ezen befektetések háromnegyedét Kína tette ki. Az ország dominál a tiszta technológiai gyártásban, mivel otthont ad többek között a globális napelemmodulok és akkumulátorok gyártási kapacitásának a 80 %-ának. Ez nem meglepő, mivel Kína az elmúlt évtizedben több mint 50 milliárd dollárt fektetett a fotovoltaikus (PV) iparba, ami tízszerese az európai befektetéseknek.

Az elektromosjármű-akkumulátor export sem hanyagolható el.

Az elektromos járművek és energiatároló rendszerek lítium-ion akkumulátorainak gyártásához nélkülözhetetlenek a katód- és anód aktív anyagok. Ezeknek az anyagoknak több mint 90%-át Kína biztosítja világszerte.

Az EU és az USA csupán az akkumulátorgyártás 5 %-át adja. A nyersanyagimportfüggőség főként olyan országokból származik, amelyekkel az EU nem kötött kereskedelmi megállapodást. A nyerslítium-importjának 87 százaléka Ausztráliából, a mangánimport 80 százaléka Dél-Afrikából és Gabonból, a nyers kobalt 68 százaléka a Kongói Demokratikus Köztársaságból, a természetes nyers grafit 40 százaléka pedig Kínából származik.

Azonban a tervek szerint az Európai Unióban 2035-ig betiltják az új benzin- és dízelüzemű autók értékesítését, az akkumulátorok stratégiai jelentőségűvé válnak számukra is. Az Európai Számvevőszék szerint nem szabad hagyni, hogy az EU ugyanolyan függő helyzetbe kerüljön az akkumulátorok kapcsán, mint annak idején a földgáz tekintetében, hiszen ez gazdasági önállóságát veszélyeztetné. Az unióval ellentétben az Egyesült Államok közvetlenül támogatja az ásványok kitermelését és az akkumulátorok gyártását, valamint az amerikai alkatrészek felhasználásával gyártott elektromos járművek vásárlását.

A szélenergia terén a kínai gyártók szintén vezető szerepet töltenek be, a világ szélenergia kapacitásának mintegy 60%-a Kínából származik. Az ország vertikálisan integrált ellátási lánca az elektromos járművek gyártásától a bányászatig tovább erősíti globális dominanciáját.

Végül, a ritkaföldfém ásványok kritikus erőforrások a nagy kapacitású akkumulátorok és más csúcstechnológiás iparágak számára. Jelenleg a becslések szerint Kína ad otthont a világ ritkaföldfém-készleteinek nagyjából 34 százalékának. Ezért a Kínával folytatott kereskedelmi súrlódások vámok, kvóták vagy exportellenőrzések formájában valószínűleg Peking megtorlását eredményezik, és ha a fent említett iparágak és áruk Kína megtorló intézkedéseinek részét képezik, az negatív hatással lesz a globális éghajlati célokra. Valójában ez már meg is történik. 2023 júliusában, válaszul a félvezető chipek Kínába irányuló amerikai, japán és holland exportjának ellenőrzésére, Peking bejelentette, hogy korlátozza a gallium és a germánium exportját, amely két kulcsfontosságú fém a zöld energiához való átálláshoz és a fejlett félvezető technológiák fejlesztéséhez.

Kína állítja elő a világ galliumának 94 százalékát, germániumának 83 százalékát. Egyes elemzők szerint ezek az intézkedések nagyrészt szimbolikusak voltak; mindazonáltal fennáll annak a lehetősége, hogy a jövőbeni megtorló intézkedések lelassítják a kereskedelmet az energetikai átalakulás szempontjából kritikus területeken. Például az IMF szerint: „A mi hipotetikus forgatókönyvünk alapján, amikor a kritikus ásványok tömbök közötti kereskedelme megszakad, a megújuló energiákba és az elektromos járművekbe történő befektetések akár 30 százalékkal is alacsonyabbak lehetnek 2030-ra egy széttagolt világhoz képest.”

Az Egyesült Államok, az EU és szövetségeseik aktívan törekednek arra, hogy hosszú távon diverzifikáltabb ellátási láncot hozzanak létre a zöldenergia-szektorban, és csökkentsék a kínai ellátási láncoktól való függőséget. Tekintettel azonban az Egyesült Államok és az EU szabályozási akadályaira az országaikban és a világ más helyein – főként környezetvédelmi és emberi jogi aggályok miatt – a bányászat előtt, ezeknek a terveknek legalább egy évtizedbe telik, hogy elérjék a jelenlegivel egyenértékű működési szintet.

Az orosz-ukrán háborút követő szankciós intézkedéseknek köszönhetően 2023-ban Norvégia és az Egyesült Államok volt a legnagyobb földgázszállító. Norvégia biztosította a teljes gázimport közel 30%-át. A további szállítók között megtalálhatók észak-afrikai országok, az Egyesült Királyság és Katar. A gáz iránti kereslet továbbra is erős marad.

Az Egyesült Államok jelentős előnyt szerzett a földgáz iránti kereslet csökkenésével és az LNG előtérbe kerülésével. 2022 szeptemberére a cseppfolyósított földgáz már az EU teljes nettó gázimportjának 32 százalékát tette ki, szemben a 2021-es 28 százalékkal. Az Európai Bizottság adatai szerint 2022 januárja és szeptembere között az EU-ba irányuló LNG legnagyobb exportőrei az Egyesült Államok (44 százalék), Oroszország (17 százalék) és Katar (13 százalék) voltak.

Az Egyesült Államok lett a világ legnagyobb LNG-szállítója, tavalyi exportjának 64 százaléka az EU-ba irányult. Azonban a Nemzetközi Energia Ügynökség (IEA) elemzése szerint a gázpiacon várható kereslet-kínálati súrlódások miatt fontos lesz az energiahatékonyság növelése és az energiafelhasználás további diverzifikációja, például a megújuló energia és a nukleáris kapacitások bővítése révén. A következő években Európában és a nemzetközi piacon az LNG jelentősége és elterjedése várhatóan növekedni fog, ami a földgázpiacot rugalmasabbá és diverzifikáltabbá teheti.

A Nemzetközi Energiaügynökség előrejelzése szerint az olajkereslet 2030 előtt éri el a csúcsát, de a zöld visszahatások, amelyeket 2023-ban tapasztaltunk, azt sugallják, hogy ez a csökkenés nem lesz olyan gyors. Ebben az időszakban azonban a befektetők nyomása és a hosszú távú kereslettel kapcsolatos bizonytalanságok miatt csak az állami vállalatok a Közel-Keleten és Latin-Amerikában költenek jelentős összegeket az új olajkitermelésre. Ennek eredményeként az olajbérleti díjak koncentrálódnak kevesebb exportőr kezében.

Az OPEC (Kőolaj-exportáló Országok Szervezete) között nézeteltérések vannak arról, hogyan kell kezelni a globális átmenetet a fosszilis tüzelőanyagoktól a megújuló energiaforrások felé.

Ez a belső egyet nem értés azzal fenyeget, hogy a szervezet felbomlik. Ha az OPEC feloszlik, akkor a költséghatékonyabb olajtermelő országoknak nagyobb piaci részesedésük lehet, mivel szabadabban és kevesebb korlátozással tudják termelni és értékesíteni az olajat. Ez növelheti a versenyt és átrendezheti a globális olajpiacot

A villamosítás hatásai is árnyaltak lesznek. A dekarbonizációs célok elérésének rohanása hatalmas keresletet fog teremteni a fémek – kobalt, réz, lítium és nikkel – iránt, amelyek a zöld erőművek, hálózatok és elektromos autók létfontosságú összetevői. Sok ilyen, a bányászatban új országból hiányoznak a jól működő szuverén alapok, a fedezeti mechanizmusok és a fiskális óvatosság, amelyek a volatilitás kezeléséhez szükségesek. A bányák be- és kikapcsolásának nehézségei és költségei, valamint a lelőhelyek földrajzi szóródása miatt valószínűtlen, hogy a fémek opec -je létrejöjjön.

Az alacsony szén-dioxid-kibocsátású átállás lehetőségeket teremt az ipari folyamatok villamosítására. Ha az energiaintenzív iparágak, mint az acél, alumínium és vegyi anyagok, megújuló energiával működhetnek, az jelentősen átalakíthatja az ipari termelés földrajzi eloszlását, amely már nem lesz a fosszilis tüzelőanyagok elérhetőségére korlátozva.

Számos ország, köztük Chile, Brazília, Ausztrália, Szaúd-Arábia, az Egyesült Arab Emírségek, Mauritánia, Namíbia és Kazahsztán, már most is előrehaladott zöld hidrogén, zöld ammónia, zöldacél és alacsony szén-dioxid-kibocsátású alumínium projekteket fejleszt. Ezekkel a beruházásokkal vezető szerepet tölthetnek be az alacsony szén-dioxid-kibocsátású iparágakban.

Egy egyenlőtlen és egyenetlen nemzetközi pénzügyi rendszerben lehetetlen életképes, igazságos és méltányos energiaátmenet az éghajlatváltozás kezelésére. Valójában a globális déli országok számos országa az éghajlatváltozás által leginkább kitett országok közé tartozik, és a nemzetközi pénzügyi rendszer leghátrányosabb helyzetében van. Egy jelentés megállapította, hogy az éghajlati sérülékenység már több tízmilliárd dollárral megemelte a fejlődő országok adósságköltségét a többletkamatfizetés formájában. Ugyanazok az országok, amelyek a legkevésbé járultak hozzá az éghajlati válsághoz, és továbbra is a legalacsonyabb a kibocsátásuk. Egy átlagos amerikainak mindössze két és fél nap kell ahhoz, hogy ugyanannyi CO2-t bocsátson ki, mint egy átlagos ugandai egy év alatt.

A nettó nulla gazdaságra való átmenet a gazdaság minden oldalát érinti, és olyan kulcsfontosságú makrogazdasági mutatókat sem szabad figyelmen kívül hagynunk, mint a GDP és az infláció.

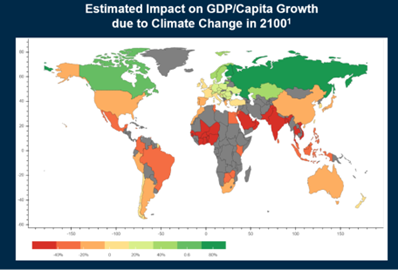

2.ábra – A klímaváltozás becsült hatása az országok GDP-jére

Forrás: https://www.forbes.com/sites/stevendesmyter/2021/09/10/winners-and-losers-in-a-warming-world/

Kutatások szerint az éghajlatváltozás 2050-re legalább 20 %-kal csökkentheti a globális GDP-t, ezt a számot abban az esetben vehetjük relevánsnak, ha az országok teljesítik kitűzött klímacéljaikat. A klímaváltozásért legkevésbé felelős országok az előrejelzések szerint 50 %-kal nagyobb bevételkiesést szenvednek el, mint a magasabb jövedelmű országok. Indiában a bruttó hazai össztermék 35 százalékkal fog csökkenni, míg a fejlődő Ázsiai országok 24 százalékos csökkenést várhatnak.

A gazdag országok sem lesznek kímélve: az előrejelzések szerint Németországban és az Egyesült Államokban 2050-re 11 százalékkal, Franciaországban pedig 13 százalékkal csökkennek a jövedelmek. Az előrejelzések 1600 régió négy évtizedes gazdasági és éghajlati adatain alapulnak, nem pedig országos szintű statisztikákon, ami lehetővé teszi a korábbi tanulmányok figyelmen kívül hagyott kárainak, például a szélsőséges esőzések figyelembevételét.

A Nemzetközi Energia Ügynökség (IEA) szerint a kibocsátás ezekben a régiókban a 2040-es évek közepére nagyjából 20%-kal fog növekedni, mielőtt 2050-re kismértékben csökkenne. A gyors gazdasági növekedés, a növekvő népesség, az urbanizáció és az iparosodás mind hozzájárulnak az energiahatékonyság javulása és a megújuló energia fokozott felhasználása ellenére.

Ezért, mivel a globális kibocsátás közel 75%-át az energia teszi ki, a fejlődő gazdaságok pedig szinte az összes további energiaigényt a jövőben, jelentős beruházásokra lesz szükség annak elkerülése érdekében, hogy a globális kibocsátásnövekedést ne ellensúlyozzák a fejlett gazdaságokban tett dekarbonizációs erőfeszítések.

Ezeket az éghajlatváltozásnak a gazdasági növekedés szempontjából fontos különböző szempontokra gyakorolt hatása okozza, mint például a mezőgazdasági hozamok, a munkatermelékenység vagy az infrastruktúra. Összességében a globális éves károkat 38 billió dollárra becsülik, ami 2050-ben 19-59 billió dollárra valószínű. Ezek a károk főként a hőmérséklet emelkedéséből, de a csapadék és a hőmérsékleti ingadozás változásából is erednek. Más időjárási szélsőségek, például viharok vagy erdőtüzek figyelembevétele tovább növelheti ezeket.

Az egy főre jutó GDP növekedését leginkább azok az országok érhetik el, amelyek gyorsan felzárkóznak a technológiai élvonalhoz. Ezen országok közé tartoznak azok, amelyek részesülnek a zöld átállás előnyeiből, például Chile. Mások, mint Mexikó és Lengyelország, profitálhatnak az Egyesült Államok és az eurózóna ellátási láncainak újrakonfigurálásából. Azonban egyik ország sem fogja elérni a Kína 2000-es évekbeli virágkorához hasonló növekedési ütemet.

Az infláció valószínűleg elkerülhetetlen a zöld átmenet során, és ezt az átmeneti inflációt többféle tényező okozhatja. Az egyik ilyen tényező a "klímafláció", ami a zöld átmenet okozta átmeneti inflációs hatásokat jelenti. Ide tartozik például a megújuló energiaforrásokra való átállás kezdeti költsége, amely növelheti az energiaárakat és ezzel az inflációt. Egy másik tényező a "fosszilisfláció", ami a szén-dioxid-adók miatt lép fel. A szén-dioxid-adók megdrágítják a fosszilis tüzelőanyagok használatát, így a fosszilis tüzelőanyagokból előállított energia költsége növekszik. Továbbá, a "zöldfláció" fogalma is ismerté válik, ami abból adódik, hogy a vállalatoknak többletköltségeik keletkeznek az átállás során. Az átállás a szén alapú energiáról a megújuló energiaforrásokra beruházásokat és technológiai fejlesztéseket igényel, ami kezdetben drágább lehet, és ez növeli az árakat.

Hosszú távon azonban a zöld átállásnak dezinflációs hatása lehet, mivel az energiaköltségek ismét csökkennek, amint megvalósul a szén-dioxid-mentes gazdaság. Emellett a szén-dioxid-adók bevételt generálnak, amelyet más adók csökkentésére vagy az állami beruházások növelésére lehet felhasználni.

A konjunktúra nem tart örökké, és amikor a megújuló energiaforrások elterjednek, a zöld fémek iránti kereslet stabilizálódik. Az országok, amelyek bőséges zöldáramot termelnek, a tartósabb bérleti díjakat vonzzák majd, míg az erőforrások egyenlőtlen eloszlása regionális különbségeket okoz. A szeles Északi-tenger és a napsütötte Földközi-tenger előnyösebb helyzetben lesz, míg a felhős kontinentális Európa nehezebben boldogul. Azok az országok, amelyek többféle megújuló erőforrást kombinálnak, sikeresebbek lehetnek. Kis országok a felesleges energiájukat energiaéhes iparágak vonzására használhatják, míg mások exportálják azt. Az Öböl-államok napenergiáról és hidrogénről beszélnek, de még nem valósították meg ezeket a célokat. Chile rezet és lítiumot bányászik, de nem használja ki megújuló energiaforrásait. Az átmenet legnagyobb nyereményei még váratnak magukra.

Források:

https://www.euronews.com/green/2024/05/06/china-dominating-soaring-global-clean-tech-industry

https://www.consilium.europa.eu/hu/infographics/eu-gas-supply/

https://www.dw.com/en/climate-change-to-wreck-global-income-by-2050-study-shows/a-68852314

https://www.sciencedirect.com/science/article/pii/S1470160X22000723

https://24.hu/kulfold/2023/06/19/europai-szamvevoszek-unio-akkumulator-gyartas/